开始:阿尔法工厂金融家

导语:能否跳出传统银行念念维,以更商场化的视角重构金钱欠债惩办与合规风控体系,有待时分覆按。迈向25周年“银禧”节点老牌联合险企,站在了从范围膨胀向“价值跃迁”的十字街头。

3月3日,经国度金融监督惩办总局核准,李建营接棒掌舵数年的王健,认真出任中荷东说念主寿董事长。

李建营是典型的北京银行系干将。他历任北京银行右安门支行副行长、月坛支行行长、开国支行行长、公司银行部总司理助理、零卖银行部总司理、零卖业务总监等职,2025年5月起担任中荷东说念主寿党委布告。

中荷东说念主寿由推进方北京银行与法国巴黎保障集团各捏股50%,是中国加入世贸组织后首批获准成立的中外联合寿险公司。

李建营接棒的中荷东说念主寿,也正呈现出范围与风险并存、机遇与挑战交汇的发展态势。

2025年,中荷东说念主寿全年已毕保费收入208.8亿元,同比增长向上36%,在10家银行系寿险公司中增速领跑,权贵高于东说念主身险公司8.91%的平均增速,跑出了“黑马”姿态。

与保费“决骤”造成较着对比的,是投资端倏然变化。

就在一年前,2024年的中荷东说念主寿还以14.42%的轮廓投资收益率踏进业内前五,但2025年度这一数字骤降至-2.26%,在已败露叙述的57家非上市东说念主身险公司中排行垫底。

16.68个百分点的落差,弗成幸免侵蚀多年蚁合“家底”。其净金钱一度大幅缩水,成为银行系险企中“家底缩水”最严重的公司之一。

在老本商方位座向好的2025年,中荷东说念主寿为何“逆势踏空”?

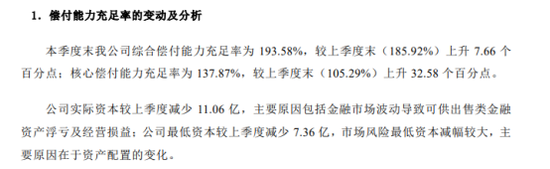

中荷东说念主寿惩办层在偿付智商叙述中解说称,内容老本减少的主要原因包括金融商场波动导致可供出售类金融金钱浮亏及打算损益,同期金钱竖立的变化,减少了商场风险最低老本。

同期,新金融器具准则的全面实施,使更多金钱被划入以公允价值计量且变动计入当期损益的类别后,商场波动亦可平直穿透报表,使得成为放大波动的“显微镜”。

投资端失利,激勉了四百四病。

2025年三季度,中荷东说念主寿中枢偿付智商足够率从二季度末的197.4%骤降至105.29%,降幅高达92.11个百分点,一度靠近监管红线。轮廓偿付智商足够率从256.94%下跌71.02个百分点至185.92%,降幅在银行系险企中居前。

或为缓解偿付智商压力,中荷东说念主寿在四季度编削了金钱竖立,中枢偿付智商足够率回升至137.87%。

但金钱竖立的编削,时常在商场波动中完成。中荷东说念主寿四季度单季投资收益率仅为0.78%,轮廓投资收益率为-0.64%,未能有用拉回全年功绩。因为,如当季调仓,在缩短风险老本的同期,也锁定了部分浮亏。

内容老本仍在捏续缩减,反馈出老本耗尽与业务膨胀之间的两难。

870亿元总金钱托举仅16亿元的净金钱,意味着54倍的打算杠杆。投资端的风吹草动,都会对老本底座造成平直冲击。

有推进银行在,中荷东说念主寿自然享有推进渠说念的资源天资。2025年末败露的要紧关系交往表露,公司与大推进北京银行设定3.5亿元代理手续费上限,同期与南京银行缔结1亿元销售和谐公约。

客服QQ:88888888

依托银行网点与客户资源的方法,凤凰彩票官网首页为保费高速增长提供了安闲供给,却也带来业务沉寂性弱化、商场化拓展通说念有限的隐忧。

为消灭渠说念手续费以及给客户的结算利率,投资端必须追求更高的答复,这在一定经过上倒逼出高风险偏好。

“报行合一”实施与预定利率下调,重塑银保渠说念的游戏律例。此时过度依赖推进资源的战术是否仍可捏续,成为横亘在新掌舵者眼前的必答题。

范围决骤背后付出的代价,通常体当今合规层面。

2025年全年,公司有多家分支机构禁受监管罚单,违章事由辘集在财务业务数据不的确、个险渠说念内控惩办不到位、银保渠说念可回溯惩办轨制实施不力等下层惩办罅隙。大连均分公司因虚设备票套取用度等问题被点名。

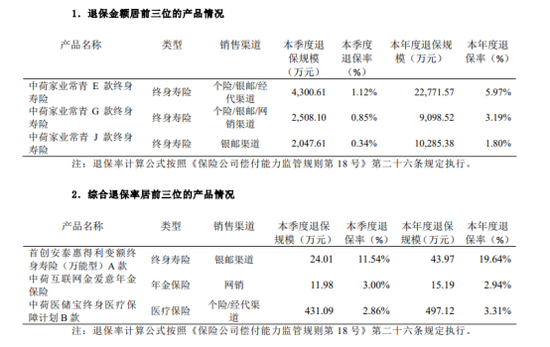

退保数据通常折射出业务结构压力。

2025年,中荷东说念主寿退保范围位居前三的家具均为家业常青系列毕生寿险,其中E款年度退保约2.28亿元,J款约1.03亿元,G款约0.91亿元,三款家具计较退保范围向上4.2亿元。惠得利全能险家具年度轮廓退保率高达19.64%。

这些数字背后,是一家银行系险企在银保渠说念依赖下的结构性矛盾。

好在,过往的战术千里淀为中荷东说念主寿预留了转型的后手。

在王健时期,公司缔造了“工作+科技”的双轮运转战术,在待业金融领域提前落子布局,建立了“荷护健康”与“荷护颐年”两大工作体系,以及在康养旅居、适老化立异、视频大夫等细分领域的探索。

2025年,中荷东说念主寿以98.88分位列中国银保信东说念主身险公司工作质料指数第二,标明工作端的深耕已初显奏效。这些战术金钱,将是李建营接棒后不错倚重的难得基础。

战术的连续性与短期的财务压力之间,横亘着一皆实际的边界。

养须生态属于典型的“重干预、慢答复”领域,需要长期、安闲的老本复旧。在投资收益欠安、净金钱承压的布景下,均衡短期盈利指标与长期战术定力,在督察银保渠说念热度的同期重塑合规文化、注重销售误导,在金钱欠债联动失衡的方位下建造大幅缩水的净金钱,都将被列入李建营就职后必须破局的清单。

李建营深厚的母行布景,意味着他深谙推进战术意图,更有要求推动中荷东说念主寿与北京银行在客户资源分享、交叉销售等领域已毕深度协同。

{jz:field.toptypename/}与此同期,他能否跳出传统银行念念维,以更商场化的视角重构中荷东说念主寿的金钱欠债惩办与合规风控体系,有待时分覆按。

刻下,银行系险企正集体步入范围与效益均衡的转型深水区。

2025年,10家银行系寿险公司计较已毕保障业务收入约4775亿元,同比增长向上15%;计较净利润从99.42亿元飙升至243.64亿元,同比增幅高达145%。

银行系险企在低利率、高波动时期所靠近的集体慌乱之一,是在业务膨胀与盈利改善的同期,偿付智商足够率多量下滑成为行业性隐忧——除工银安盛东说念主寿微升外,其余九家公司轮廓偿付智商足够率均出现下跌。

范围与效益采用之间,是金钱欠债惩办智商的终极熟习。

对中荷东说念主寿而言,独一让保费增长的确鼎新为老本积累,让长期战术布局穿越短期财务波动,在高杠杆打算中再行校准风险与收益的均衡,材干在联合寿险的转型赛说念上走得更稳、更远。

#保障#金融#险企#中荷东说念主寿#北京银行

过往精彩著述:

非车险迎“结尾之战”:东说念主保、太保、祥瑞华夏逐鹿,中小险企路在何方?

张晨松上任首考:光大永明“造血”局

银行系寿险“净金钱保卫战”:农银东说念主寿、中银三星、光大永明逢“压力测试”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:李琳琳

备案号:

备案号: